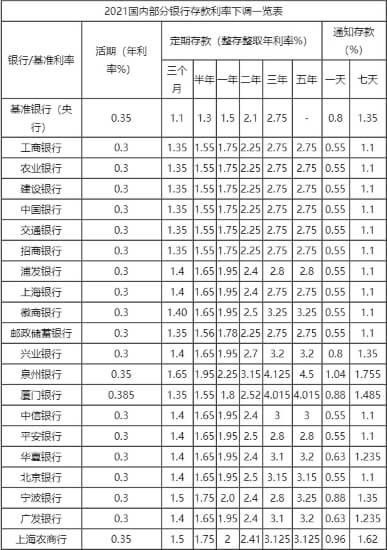

工商银行是我国的国有银行之一,安全性和信用度是基本不用担心的,其该银行的银行网点分布广泛,哪怕出差也不用太担心在当地办不了业务。因此,有很多人会选择在工商银行存定期存款,安全方便。

但是值得一提的是,工商银行的利率水平常常是比较低水平的,内行人表示,不妨借助5大方式打理资金,或可以带来更多利息收入。

1、工商银行大额存单

首先,当储户的资金比较多的时候,如果仍然存在工商银行中,选择大额存单,或许能收获更多的利息收入。只不过,工商银行毕竟是面向全国储户的国有银行,当下大额存单又一单难求,储户可能不太容易存入其中。

2、通过工商银行买储蓄国债

如果储户的资金存在定期存款后工商银行减免利息成功,有一定的提前支取的可能性,那么如果已经存入其中,且快持有到期了,可以等这笔钱到期之后,再将钱取出,通过工商银行去买储蓄国债。储蓄国债可以兼顾流动性,万一储户在持有期间急需用到这笔钱,可以将钱取出来工商银行减免利息成功,而尽可能地保住利息。通过少损失,变相增加到手的利息收入。当然,如果这笔钱持有时间短于1年,还是更推荐余额宝等货币基金。

如果这笔钱刚存入定存没多久,可以抓紧时间将钱取出来,去抢下个月的储蓄国债。注意在抢之前,准备工作要做好,就比如将钱以活期状态准备好,比如提早知道其什么时候通过线上还是线下的渠道发行等。因为储蓄国债是非常抢手的,如果去得晚了,可能一个不注意额度就没了。

3、工商银行通知存款

如果储户的资金多于5万元,持有时间相对短,同时又有很大的提前支取可能性,这时存在定期存款中,并不划算,有非常大的流动性风险,损失太多利息。这时,其实可以选择在工商银行中存通知存款。

如果储户能够提前7天知道自己这笔钱要用,选择通知存款,可享1%的年利率,比万一提前支取,只能享受0.25%活期利率的结局好多了,能到手更多利息。且在工商银行手机银行中查到,目前还有“智存通”系列的产品,至多可享1.75%的利率,都比该银行1年期普通定存1.65%的利率还要高了。

4、中小银行定存和大额存单

当然,我们在存钱时,也不一定非得存工商银行不可,一些安全性较高的中小银行也可以作为备选。相比较而言,中小银行的存款利率常常是比较高的,在部分银行中,甚至有可能找到3.355%~4.05%利率的长期存款产品。而目前,工商银行的5年期专属存款利率才3.05%。

5、招商银行结构性存款

除了中小银行之外,一些股份行也是可以选择的。就比如目前在工商银行手机银行查询结构性存款,会发现暂无相关产品,不过,招商银行中却有不少结构性存款产品,有望到手更多利息收入。部分产品在行情好的时候,甚至有可能实现4.85%的利率水平,以当下的利率水平,这堪称是金字塔顶级别的利率了。

当然,如果觉得结构性存款的收益率吸引力也不大,有更高的需求的话,也可以选对基金进行定投,不过若是选择的风险等级太大,可能有损失本金的可能性。若想稳稳增值,也可以借助一些外贸经济平台的代销,10万每月得1000元利润。

总之,当下若想要到手更多利息收入,不要只懂得存工商银行定存了,不妨借助上述5大方式,或有望达成目标。

本文到此结束,希望对大家有所帮助!